Risikoloser Zinssatz

Historisch wurde die Zinsstrukturkurve mittels verschiedener Modelle aus Kupon- und Nullkuponanleihen hergeleitet. Im Jahr 1987 haben Nelson und Siegel ihr Modell veröffentlicht, mit dem monoton steigende oder fallende, gekrümmte oder S-förmige Kurven dargestellt werden konnten. Auf Basis dieses Modells hat Svensson ein neues Modell entwickelt, mit dem ein zusätzlicher Wendepunkt in der Kurve dargestellt werden konnte. Damit wurde ein flexibles Modell geschaffen, das alle herkömmlichen Zinsstrukturkurven abbilden kann. Aus diesem Grund hat sich die deutsche Bundesbank dazu entschlossen, für die Ableitung der Zinsstrukturkurve, das Svensson Modell heranzuziehen.

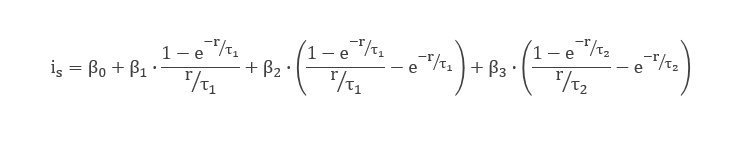

Mit Hilfe des Svensson Modells kann die Zinsstrukturkurve für jede beliebige Laufzeit hergeleitet werden. Für die Anpassung wird dazu folgende Formel verwendet:

Die Entwicklung der 30-jährigen Spot Rate (tagesaktuell) wird in folgendem Diagramm dargestellt:

Marktrisikoprämie

Neben dem risikolosen Zinssatz ist die Marktrisikoprämie (MRP) ein entscheidender Faktor für die Eigenkapitalkosten. Die Marktrisikoprämie entschädigt für das allgemeine unternehmerische Risiko (systematisches Risiko). Sie wird als Differenz zwischen der Rendite des gesamten Marktportefeuilles (bzw Marktrendite) und der risikolosen Verzinsung ermittelt.

Die Arbeitsgruppe (AG) Unternehmensbewertung hat am 28.11.2017 die Empfehlung „Basiszins und Marktrisikoprämie“ herausgegeben und hält es darin für sachgerecht, die Marktrenditen grundsätzlich implizit aus Kapitalmarktdaten abzuleiten. Die Marktrenditen werden dabei aus den zukunftsgerichteten Analystenerwartungen und den vorhandenen Marktpreisen ermittelt. Implizite Renditen weisen den Vorteil auf, dass es sich um stichtagsbezogene und zukunftsgerichtete Renditeeinschätzungen des Marktes handelt, was eine wichtige Basis für einen validen Unternehmenswert unter dem CAPM darstellt.

Im derzeitigen Marktumfeld hält es die AG Unternehmensbewertung in der Empfehlung weiters für angemessen, sich bei der Festlegung für eine nominelle Marktrendite an einer Bandbreite von 7,50 % bis 9,00 % zu orientieren. Die erwartete Marktrisikoprämie ist auf dieser Grundlage in Abhängigkeit vom risikolosen Basiszins stichtagsbezogen festzulegen.

Folgendes Diagramm stellt die impliziten Renditen auf Basis eines einperiodigen als auch eines mehrperiodigen Modells dar. Die Details zur Ableitung werden im unter Ermittlung der impliziten Marktrisikoprämie dokumentiert.

Marktrendite

Folgende Grafik zeigt die Entwicklung der Marktrendite.

Marktrisikoprämie

Folgende Grafik zeigt die Entwicklung der Marktrendite abzüglich des risikolosen Zinssatzes. Dies entspricht der Marktrisikoprämie.