Wann Sie betroffen sind und woran sie sich orientieren können.

Aufgrund des Aktionsplans zur Finanzierung eines nachhaltigen Wachstums und des European Green Deals sind zahlreiche neue Regelungen für ein nachhaltigeres Wirtschaften entstanden. Dadurch stehen die Mitgliedstaaten und ihre Marktteilnehmer:innen zunehmend vor neuen Herausforderungen wirtschaftlicher, rechtlicher und administrativer Natur. Wesentlich sind dabei vor allem die aktuellen regulatorischen Anforderungen mit Fokus auf „Environmental, Social und Governance“-Belange (ESG), die bereits jetzt für viele weitere Unternehmen relevant sind. Damit eng verknüpft ist die Bereitstellung von Nachhaltigkeitsinformationen im Rahmen der Berichterstattung.

Der Immobiliensektor ist einer der größten CO2-Emittenten, Energieverbraucher und Abfallproduzenten. Daher sind eine Vielzahl von Bauunternehmer:innen bis hin zu Zuliefer:innen und Kapitalgeber:innen maßgeblich von dieser Informationspflicht betroffen. Doch wie gestaltet sich die Zukunft im Immobiliensektor?

Im vorliegenden Beitrag erhalten Sie einen Überblick über die für Sie relevantesten Änderungen im Bereich der (verpflichtenden) Berichterstattung rund um die Corporate Sustainability Reporting Directive (CSRD) sowie die zukünftig verpflichtenden European Sustainability Reporting Standards (ESRS).

ESG & Berichtspflicht – Wie ist der Status quo?

Schon das Nachhaltigkeits- und Diversitätsverbesserungsgesetz1) (NaDiVeG) als Umsetzung der Non-Financial Reporting Directive2) (NFRD) verpflichtet Unternehmen mit gewisser Größe, über nachhaltigkeitsrelevante Themen Auskunft zu geben. Die Berichterstattungspflicht umfasst ESG-bezogene Themenfelder wie die Bereitstellung von Informationen über Auswirkungen der unternehmerischen Aktivität auf die Umwelt, Arbeitnehmer:innenbelange oder die Einhaltung bestimmter Compliance-Bestimmungen (z.B. Maßnahmen zur Vermeidung von Korruption und Bestechung).

CSRD: Mehr als 2.000 österreichische Unternehmen unterliegen zukünftig der Berichtspflicht!

Auch zahlreiche Bau- und Immobilienunternehmen werden von den weitreichenden Änderungen betroffen sein. Der aktuelle Richtlinienentwurf der CSRD ist zwar noch final zu erlassen und in nationales Recht umzusetzen.3) Trotzdem steht fest: Wesentliche Neuerungen betreffen unter anderem eine Ausweitung der berichtspflichtigen Unternehmen sowie einen inhaltlich vertiefenden Berichtsumfang. So wird unter anderem die Festlegung von konkreten Nachhaltigkeitszielen und deren Erreichung in den Bericht aufgenommen. Des Weiteren muss der Bericht verpflichtend in Anlehnung an Reporting Standards (ESRS) aufgebaut werden. Das Ziel dahinter? Die Erhöhung von Transparenz und Vergleichbarkeit.

Sind auch Sie direkt betroffen? Der Berichterstattungspflicht gemäß CSRD unterliegen:

- Unternehmen, die bereits vom Anwendungsbereich der NFRD erfasst sind (für Geschäftsjahre, die am oder nach dem 1.1.2024 beginnen).

- Unternehmen, die derzeit noch nicht der NFRD unterliegen, jedoch mindestens zwei der folgenden Größenkriterien erfüllen (betreffend Geschäftsjahre, die am oder nach dem 1.1.2025 beginnen):

- Nettoumsatzerlöse > EUR 40 Mio.

- Bilanzsumme > EUR 20 Mio.

- durchschnittliche Anzahl der Mitarbeiter:innen während des Geschäftsjahres > 250

- Börsennotierte Klein- und Mittelunternehmen (KMU) (betreffend Geschäftsjahre, die am oder nach dem 1.1.2026 beginnen; Möglichkeit eines „Opt-Outs“ bis 2028)

- Unternehmen außerhalb der EU, die die folgenden Voraussetzungen erfüllen (betreffend Geschäftsjahre, die am oder nach dem 1.1.2028 beginnen):

- Nettoumsatz > EUR 150 Mio. innerhalb der EU

- Mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU

ESRS: Zukünftig verpflichtende Reporting Standards

Bisher stellten die international weit verbreiteten GRI-Standards eine Best-Practice-Lösung für den Aufbau eines Nachhaltigkeitsberichtes dar. Dieses gesetzlich nicht verpflichtende Rahmenwerk gilt für die Erstellung von Berichten mit Schwerpunkt auf ökonomische, ökologische und soziale Auswirkungen. Sektorspezifische GRI-Standards, die ebenfalls die Bereiche Construction & Real Estate umfassen, befinden sich aktuell in Ausarbeitung.

Mit der Umsetzung der CSRD werden die GRI-Standards jedoch besonders im EU-Raum zukünftig an Bedeutung verlieren. Denn die ESRS sollen künftig als einheitliche Norm für die Nachhaltigkeitsberichterstattung verpflichtend zur Anwendung kommen.

Aus diesem Grund sollten Sie sich bereits jetzt mit den Standards vertraut machen!

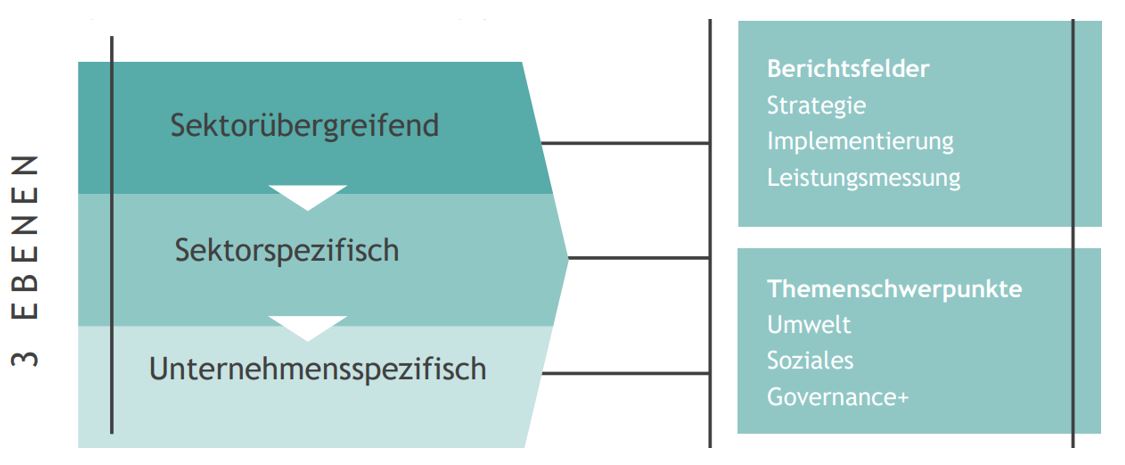

Grundsätzlich gliedern sich die ESRS in eine sektorübergreifende sowie -spezifische Ebene, die wiederum (spezifischen) Einfluss auf das jeweilige Unternehmen haben:

Die drei Ebenen der ESRS (Zum Vergrößern anklicken)

Im April 2022 wurden die ersten Exposure Drafts zu den jeweiligen ESRS zur öffentlichen Konsultation bzw. Diskussion veröffentlicht.4) Mit der Finalisierung ist im kommenden Jahr zu rechnen. Grund hierfür ist unter anderem die noch ausständige Ausarbeitung der sektorspezifischen Standards.

Für den Immobiliensektor werden zusätzlich zu den verpflichtenden sektorübergreifenden Standards voraussichtlich die sektorspezifischen ESRS der Sektoren „Construction & Engineering” sowie „Real Estate & Services“ von Relevanz sein. Nach derzeitigem Informationsstand sind in diesem Zusammenhang vor allem die Themenbereiche Energieverbrauch bzw. -mix, Treibhausgasmissionen (Scope 1 und 2), Nachhaltigkeitsmanagement(konzepte) oder Arbeitsbedingungen durch die Richtlinie abgedeckt.5)

Fazit

Die infolge der CSRD resultierenden Änderungen hinsichtlich der Bereitstellung von Informationen im Rahmen der Nachhaltigkeitsberichterstattung führen sowohl zu einer deutlichen Ausweitung der berichtspflichtigen Unternehmen als auch zu erhöhten inhaltlichen Anforderungen. Diese werden vor allem durch die Einführung der ESRS konkretisiert. Nicht nur (zukünftig) von der CSRD erfasste Unternehmen sollten sich mit den geänderten rechtlichen Rahmenbedingungen vertraut machen, da auch die freiwillige Bereitstellung von ESG-Informationen marktseitig immer mehr an Bedeutung gewinnt. Auch für Immobilienunternehmen ist es sinnvoll, sich mit der Sammlung und Offenlegung ESG-relevanter Themen (inkl. sektorspezifischer Informationen) auseinanderzusetzen. Eine frühzeitige Implementierung von ESG hilft nicht nur bei der künftig notwendigen Compliance, sondern schafft Mehrwert für das gesamte Unternehmen. Mehr dazu finden Sie in unseren weiteren Blogbeiträgen zum Thema ESG & Immobilien.

Sie wollen mehr über unsere Services wissen?

Lesen Sie dazu hier weiter: ESG in der Immobilienwirtschaft

Ansprechpartner:innen:

Bernd Winter

bernd.winter@bdo.at

+43 5 70 375 - 1406

Julia Leeb

julia.leeb@bdo.at

+43 5 70 375 - 1540

Peter Teuschler

peter.teuschler@bdo.at

+43 5 70 375 - 1300

Matthias Hrinkow

matthias.hrinkow@bdo.at

+43 5 70 375 - 1395

Christine Fitzka

christine.fitzka@bdo.at

+43 5 70 375 - 1024

1) Als Umsetzung der Richtlinie 2014/95/EU des Europäischen Parlaments und des Rates zur Änderung der Richtlinie 2013/34/EU im Hinblick auf die Angaben nichtfinanzieller und die Diversität betreffender Informationen durch bestimmte große Unternehmen und Gruppen.

2) Richtlinie 2014/95/EU des Europäischen Parlamentes und des Rates vom 22.10.2014

3) Finalisierung der Richtlinie geplant bis Ende 2022; Umsetzung in nationales Recht voraussichtlich bis 2024.

4) Vgl EFRAG, Exposure Drafts European Sustainability Reporting Standards, April 2022.

5) Vgl EFRAG, [Draft] ESRS SEC1 Sector classification standard - Working paper, February 2022.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.