Wie bereits in unserem ersten Beitrag erwähnt, fordert der globale Klimawandel eine Vielzahl an Handlungsmaßnahmen auf lokaler Ebene. Insbesondere Energieversorgungsunternehmen (EVU) können durch den verstärkten Ausbau nachhaltiger Energiequellen ihren Beitrag zur Dekarbonisierung leisten. Gleichzeitig steigt auch der Strombedarf, ausgelöst durch die Elektrifizierung der Industrie und der steigenden Elektromobilität. Um die Versorgungssicherheit weiter zu garantieren, braucht es nicht nur neue Windräder, sondern auch Technologien zur effizienteren Übertragung, Verteilung, Speicherung und Nutzung von Energie.

Nachhaltigkeit rückt aber nicht nur aus energiewirtschaftlicher Sicht in den Fokus von EVU. Die regulativen Anforderungen an die ESG-Ziele (Environmental, Social, Governance) steigen stetig und es ist nicht empfehlenswert, dieses Thema zu vernachlässigen oder gar zu ignorieren. Daher ist ein grundlegendes Verständnis für zukünftige rechtliche Rahmenbedingungen erforderlich, um daraus Chancen abzuleiten. Die „Corporate Sustainability Reporting Directive“ (CSRD)1) wird in Österreich mehr als 2.000 Unternehmen direkt treffen, darunter viele EVU, die ihre nachhaltigkeitsbezogenen Aktivitäten im Einklang mit den „European Sustainability Reporting Standards“ (ESRS)2) berichten müssen, damit diese die Transparenz und Vergleichbarkeit mit anderen Unternehmen erhöhen können.

Es bedarf individueller Lösungen und Strategien, um diesen Herausforderungen zu begegnen und Nachhaltigkeit als Chance zu ergreifen. Wir sehen darin einen vielseitigen Mehrwert für unsere Kund:innen.

Regulatorische Anforderungen an die grüne Energieproduktion – ein Beispiel aus der Taxonomie-VO

Für den Anwendungskreis der CSRD gilt für Unternehmen zusätzlich die Berichtspflicht gemäß der EU-Taxonomie-Verordnung ((EU) 2020/852).3) Diese schafft einen EU-weit standardisierten Kriterienkatalog zur einheitlichen Klassifizierung von ökologisch nachhaltigen Wirtschaftstätigkeiten, darunter auch Tätigkeiten im Bereich der Energieproduktion. Damit eine Wirtschaftstätigkeit als ökologisch nachhaltig eingeordnet werden kann, muss anhand von technischen Bewertungskriterien überprüft werden, ob ein wesentlicher Beitrag zu mindestens einem in der EU-Taxonomie-Verordnung genannten Umweltziel geleistet wird und es zu keinen erheblichen Beeinträchtigungen der anderen Umweltziele kommt. Zudem müssen die (sozialen) Mindestschutzkriterien eingehalten werden.

Lange wurde darüber diskutiert, ob es auch für die Stromproduktion und Erzeugung von Wärme/Kälte aus fossilen gasförmigen Brennstoffen oder Kernenergie die Möglichkeit geben soll, diese gemäß EU-Taxonomie VO als ökologisch nachhaltig einzustufen. Nun ist der entsprechende delegierte Rechtsakt ((EU) 2022/1214) mit Jänner 2023 in Kraft getreten.4) Jene Tätigkeiten, die im Zusammenhang mit der Stromproduktion aus Gas oder Atomkraft stehen, gelten als Übergangstätigkeiten. Österreich hat bereits Klage beim Gericht der Europäischen Union (EuG) gegen diesen delegierten Rechtsakt eingereicht.5)

Gemäß technischer Bewertungskriterien der delegierten Verordnung leistet die Wirtschaftstätigkeit „Stromerzeugung aus fossilen gasförmigen Brennstoffen“ unter anderem einen Beitrag zum Umweltziel „Klimaschutz“, wenn die Lebenszyklus-THG-Emissionen unter bestimmten Voraussetzungen der Stromerzeugung aus fossilen gasförmigen Brennstoffen unter 100 g CO2-Äq/kWh liegen.

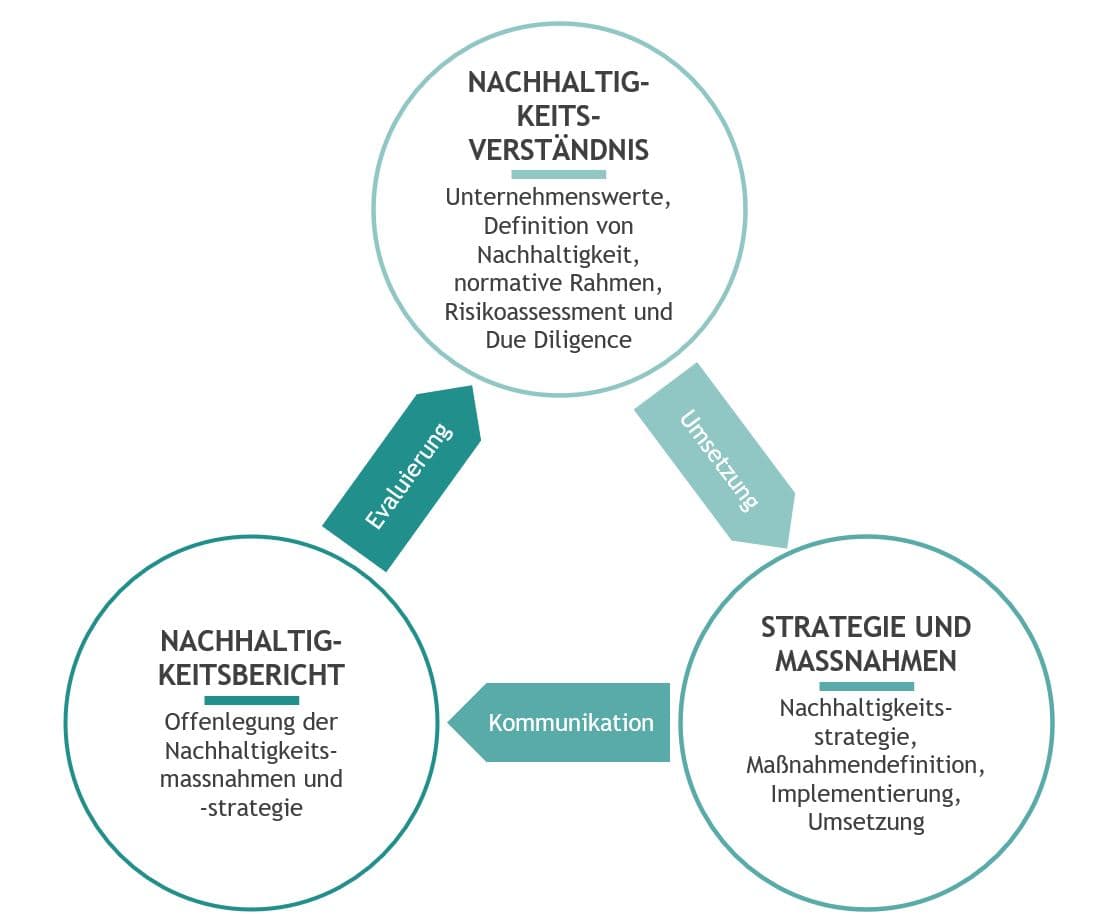

Unser gemeinsames Verständnis am Weg zur Nachhaltigkeit

Wir verstehen Nachhaltigkeit als einen kontinuierlichen Prozess (siehe Abbildung unten), der ein einheitliches Verständnis innerhalb Ihres Unternehmens sowie ein Assessment von tatsächlichen und potenziellen Nachhaltigkeitsrisiken erfordert. Für den Erfolg Ihrer Nachhaltigkeitsstrategie ist vor allem das Bewusstsein für die Bedeutung von Nachhaltigkeit und die Auswirkungen des Unternehmens in diesem Zusammenhang essenziell. Darauf aufbauend wird die Nachhaltigkeitsstrategie erstellt und Maßnahmen abgeleitet. Die Maßnahmenumsetzung wird mittels qualitativer und quantitativer Kennzahlen überwacht und bewertet. Schließlich ist eine transparente Kommunikation der Ergebnisse unabdingbar, um die Nachhaltigkeitsziele Ihres Unternehmens zu erreichen und Stakeholder:innen zu informieren.

Zum Vergrößern anklicken

Abbildung 1: Corporate Sustainability als ein kontinuierlicher Nachhaltigkeitsprozess

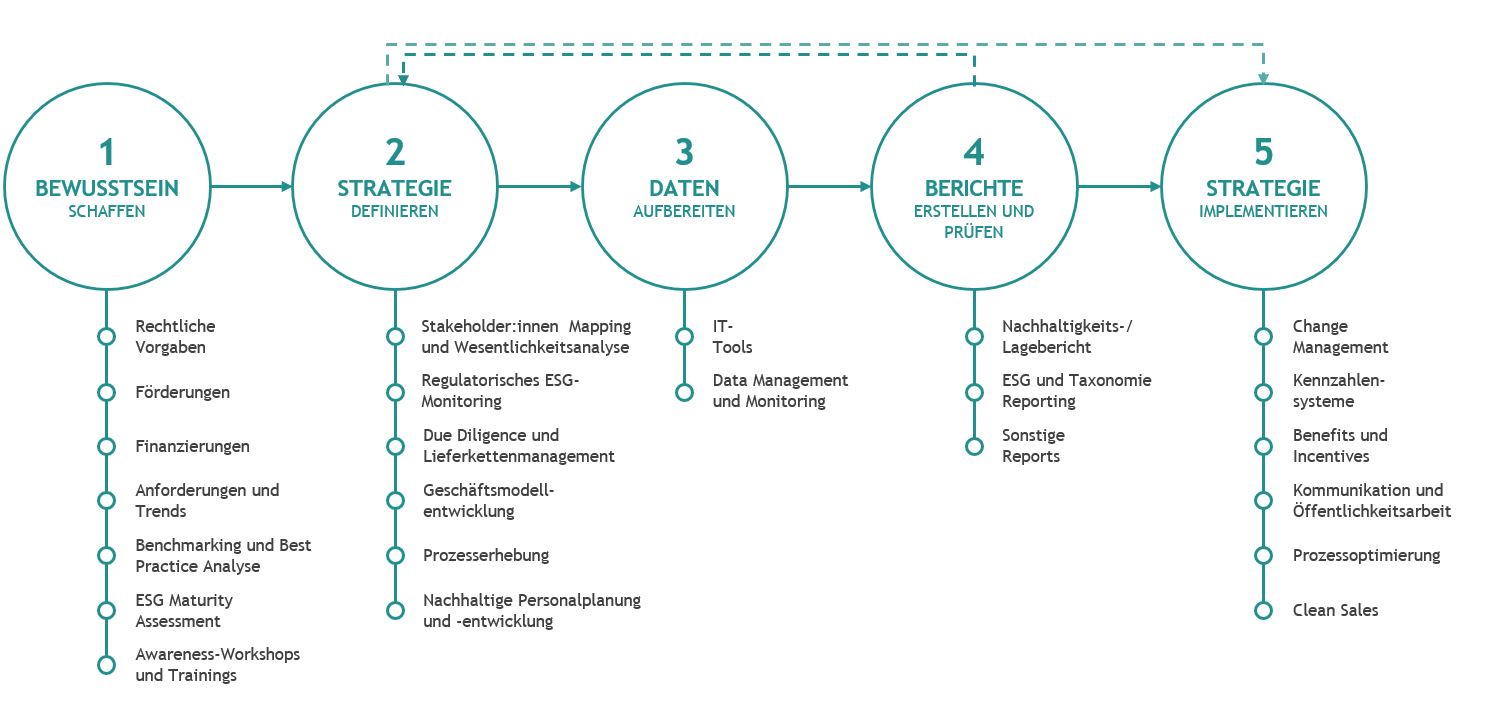

Im Rahmen dieses kontinuierlichen Nachhaltigkeitsprozesses bietet BDO eine ganzheitliche Begleitung in 5 Schritten auf dem Weg zur Nachhaltigkeit - von der Bewusstseinsbildung über die Entwicklung von Nachhaltigkeitsstrategien bis hin zur Implementierung. Unsere nachfolgend dargestellten Dienstleistungen helfen EVU nicht nur dabei, ihre Auswirkungen auf die Umwelt zu minimieren, sondern auch einen positiven gesellschaftlichen Beitrag zur Schaffung einer nachhaltigen Zukunft zu leisten. Dabei legen wir großen Wert auf die Einbeziehung Ihrer Mitarbeiter:innen, da Change und Transformation nur erfolgreich sein können, wenn alle an einem Strang ziehen.

Zum Vergrößern anklicken

Abbildung 2: Unser BDO Portfolio „Road to Sustainability“

Beispiele aus unserer täglichen Arbeit

- Wir haben eine Vielzahl an Unternehmen bei der Inanspruchnahme von Finanzierungen und Förderungen begleitet. Dabei unterstützen wir, Nachweise zum nachhaltigen Handeln zu erbringen und dadurch Zugang zu Kapital zu erhalten.

- Um den Nachhaltigkeitsfortschritt effektiv zu messen und zu dokumentieren, werden neben Stakeholder:innenanforderungen (z.B. Wesentlichkeitsanalyse) auch unternehmerische Ziele und regulatorische Anforderungen mitberücksichtigt. Wir unterstützen Sie beim Entwickeln einer Nachhaltigkeitsstrategie, bei der Umsetzung der gesetzten Ziele und bei der Kommunikation des Nachhaltigkeitsberichts.

- Unternehmen werden von uns nach der Durchführung einer nachhaltigkeitsbezogenen ESG Due Diligence bei der Auswahl und Datensammlung der relevanten Nachhaltigkeitskennzahlen unterstützt. Dabei spielen effizientes Datenmanagement und ESG-Tools eine wichtige Rolle.

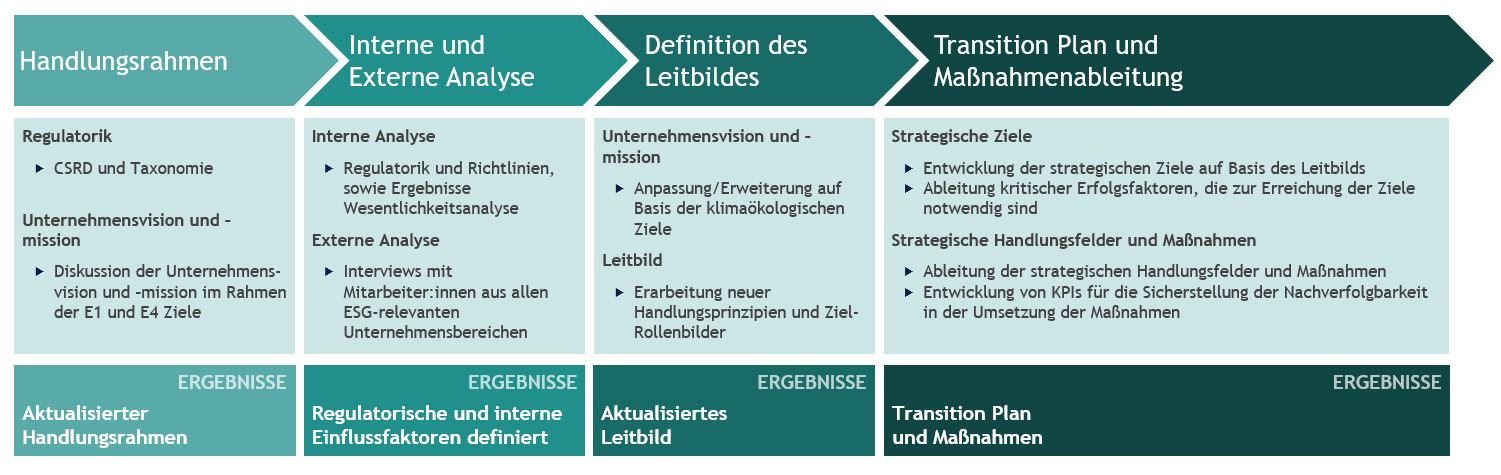

Leitfaden zur Erstellung von Transition Plans – die ESRS in der Praxis

Gemäß der CSRD und den Entwürfen des neuen ESRS haben Unternehmen die Verantwortung, ihre Nachhaltigkeitsleistung zu messen, zu berichten und stetig zu verbessern. Im Rahmen der Strategieentwicklung unterstützen wir Ihr Unternehmen beispielsweise in einem mehrstufigen Prozess bei der Ermittlung eines Transition Plans und der Maßnahmenableitung. Ein Transition Plan, wie in unserem nachfolgenden Vorgehensmodell dargestellt, wird dargelegt in Bezug auf den Klimawandel (E1)6) dargelegt und ebenso für Biodiversität und Ökosysteme (E4)7), wenn es sich hier um ein wesentliches Thema für Ihr Unternehmen handelt.

Offengelegt werden im Zusammenhang mit E1 jene Maßnahmen, die von Ihrem Unternehmen gesetzt werden, um sicherzustellen, dass Ihr Geschäftsmodell und Ihre Strategie mit dem Ziel der Klimaneutralität bis 2050, der Begrenzung der Erderwärmung auf 1,5°C sowie dem Übergang zu einer nachhaltigen Wirtschaft kompatibel sind. Mit dem Transition Plan zu E4 wird sichergestellt, dass die Strategie und das Geschäftsmodell im Einklang mit plantaren Grenzen der Unversehrtheit der Biosphäre und Landnutzungsänderung sowie den Zielen des Post-2020 Global Biodiversity Frameworks und der EU Biodiversity Strategy sind.

Zum Vergrößern anklicken

Abbildung 3: Vorgehensmodell für die Erstellung eines Transition Plans (z.B. E1 Klima, E4 Biodiversität) nach ESRS

Zuerst betrachten wir den Handlungsrahmen, der aus der Regulatorik sowie der Vision und Mission Ihres Unternehmens besteht. Eine interne und externe Analyse dient als Grundlage für die Aktualisierung Ihres Unternehmensleitbilds. Anschließend erstellen wir gemeinsam den Transition Plan. Dabei werden strategische Ziele, Handlungsfelder und Maßnahmen identifiziert, um die Nachhaltigkeitsleistung Ihres Unternehmens zu verbessern. Mehr Details zur strategischen Umsetzung finden Sie auf unserer BDO Webseite.

Zusammenfassung

- Energieunternehmen müssen nicht nur dem Klimawandel begegnen, sondern die Einhaltung der ambitionierten Nachhaltigkeitsziele und -vorschriften beachten. Dieses Umfeld ist nicht nur eine Herausforderung, sondern bietet EVU auch Chancen, nachhaltige Geschäftsmodelle auszubauen oder zu entwickeln.

- Nachhaltigkeit ist ein kontinuierlicher Prozess, der ein einheitliches Verständnis innerhalb des Unternehmens zur Entwicklung einer erfolgreichen Nachhaltigkeitsstrategie erfordert. BDO bietet eine umfassende Begleitung in 5 Schritten auf dem Weg zur Nachhaltigkeit und unterstützt EVU sowohl bei der Minimierung ihrer Umweltauswirkungen als auch bei der Schaffung eines positiven gesellschaftlichen Beitrags.

- EVU haben die Verantwortung, ihre Nachhaltigkeitsleistung zu messen, zu berichten und zu verbessern. Gerne unterstützen wir Sie beispielsweise beim Datenmanagement oder bei der Entwicklung eines Transition Plans zur Ableitung von Maßnahmen, um die Konformität mit der CSRD bzw. der EU-Taxonomie-VO zu gewährleisten.

Outlook

Im nächsten Artikel werden wir uns mit dem Thema organisatorischer Wandel beschäftigen und aufzeigen, wie EVU durch Veränderungen in Bereichen wie Governance, Diversität, Kultur und Organisationsstruktur die Grundlagen für Innovation und Transformation legen können. Dabei werden wir erläutern, welche Herausforderungen bei der Umsetzung von Change-Prozessen auftreten können und welche Faktoren zu einem erfolgreichen Wandel beitragen.

Autor:innen:

Madeleine Balla madeleine.balla@bdo.at +43 5 70 375 - 1041 |

|

Sebastian Freiberger sebastian.freiberger@bdo.at +43 5 70 375 - 8144 |

Philipp Puchbauer |

|

1) Europäisches Parlament und Rat, 2022. Richtlinie - 2022/2464/EU https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022L2464

2) EFRAG, 2022. Draft - European Sustainability Reporting Standards (ESRS) https://efrag.org/Activities/2105191406363055/Sustainability-reporting-standards-interim-draft

3) Europäisches Parlament und Rat, 2020. Verordnung - (EU) 2020/852 https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32020R0852

4) Europäische Kommission, 2022. Delegierte Verordnung - (EU) 2022/1214 https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32022R1214

5) BMK, 2022. Österreich hat Klage gegen umstrittene Teile der EU-Taxonomie eingereicht https://infothek.bmk.gv.at/oesterreich-klagt-gegen-umstrittene-eu-taxonomie/

6) EFRAG, 2022. Draft European Sustainability Reporting Standards – ESRS E1 Climate Change https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2F08%2520Draft%2520ESRS%2520E1%2520Climate%2520Change%2520November%25202022.pdf

7) EFRAG, 2022. Draft European Sustainability Reporting Standards – ESRS E4 Biodiversity and ecosystems https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2F11%2520Draft%2520ESRS%2520E4%2520Biodiversity%2520and%2520ecosystems%2520November%25202022.pdf